徹底検証!残価設定ローンはお得か

3年後または5年後の下取り価格をあらかじめ引いておいてローンを組む残価設定ローン。本当にお得なのでしょうか?徹底検証しました。

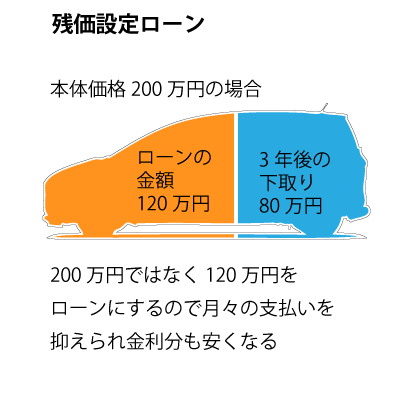

残価設定ローンの仕組み

残価設定ローンとは自動車の3年後や5年後の下取り価格をあらかじめ設定しておき、購入価格から下取り価格を引いた分をローンにするという方式です。

例えば200万円の車なら3年後の下取りを100万円で設定して残りの100万円をローンにします。

ローンの額が小さいので月々の支払いを安く抑えられますし、金利分も200万円全部ローンにするより安くすみます。

ローンが終わったらどうなるの

残価設定ローンが終わると車は下取りに出さなければいけません。下取り額はあらかじめ決められているのですが、状態がいいとか人気の車種などで下取り額が設定額よりも多い時は返金されます。

逆に状態が悪い場合や不人気車で下取り価格が設定より下回ってしまった場合はその分お金を払うわけではなく設定額での支払いになります。

あらかじめ最低限の下取り額は決まっているので設定額を下取り額が下回った場合も安心と言えるでしょう。

ただしぶつけてしまったりして大きく損傷した場合は残価保証はなくなりますのでご注意ください。

バンパーやボディーをこすった程度の傷なら問題はないようです。本体にまでダメージを与える事故車状態ではだめなようです。

その自動車が気に入ってまだまだ乗りたい場合は残価を一括で支払ってその自動車を購入するという方法もあります。

残価はどうやって決めているの

税金の固定資産として自動車の減価償却期間は6年となっています。ということは3年で半分の価値。6年経つと価値は0ということになります。

そのせいかどうかはわかりませんが、取材したところ3年で45%-55%程度に設定されていました。本番の下取り価格が残価設定を下回らないようにちょっと低めに設定しているということなのでしょう。

5年だと200万円の車の残価は33万円ぐらいになっているとおもいます。こうなってくると5年後に一括で33万円払って乗り続けるのもいいでしょう。

下取りより中古車査定などで売った方がよいのでは

実際のところディーラー査定は中古車専門店よりも安いです。数十万円差がつくこともあると思います。

ただし中古車専門店の場合は車を持って行ってすぐに売ることになります。新車に乗り換える場合は新車が届いてから売りに行くのかそれとも納品前に売ってしまうのか難しいところです。

下取りの場合は車の納品時に車を持って行ってその場で乗り換えといった形になり簡単にまた車が無い期間もなく乗り換えることができます。

残価設定ローン終了時に必ず下取りに出さないといけないかというとそういうことはないので、一括で買い取った後、中古車の専門業者さんに売ってしまうほうが高く売れるでしょう。

ほんとうはディーラーの下取りも高めのお店だといいのですがね。

残価設定ローンはお得なのか

価格的には悪くないと思います。全額ローンよりも金利分は少し安くなりますしどんどん乗り換えて行くというのもありかなと思います

試算したところ下取り額が高い3年で乗り換える場合と10年乗り続ける場合と比べるとさすがに10年乗り続けるほうが安いのですが、10年乗り続けると車検やメンテナンス費用もかかってくるので実際は大きな差はでません。

絶対に車が必要なのであればどんどん乗り換えて行ってもいいと思います。その際、残価設定ローンだと一気に出て行くお金を抑えられるところが魅力です。

残価設定3年か5年か

おそらく3年でも5年でも同じぐらいの額でのローンなのではないかと思われますが毎月何万かかかってくるのはかわりません。

3年ごとに乗り換えるスタイルも個人的にはありだと思いますので私なら3年でどんどん乗り換えていきます。

下取り価値の下がらない車は?

人気車はあまり下取り価格は下がらないのですが、具体的にはモデルチェンジしたての車を選んだ方が良いようです。

逆に長い間モデルチェンジしていない車は価格がぐんと下がってしまいますので気をつけましょう。

下取り価格は車両本体価格から査定されるそうです。ディーラー以外のナビやアルミホイルなどは下取りに関係ないそうです。

また、同一車種でハイブリッドの有る無しだとハイブリッドの方が車両本体価格は高いのですが値下がり率も高かったりするので注意が必要です。

考えて見れば100万円の車が残価設定50%だと50万円。200万円の車が残価設定50%だと100万円と同じパーセントの残価設定でも支払額に50万円の差がつくので支払い価格的には安い車の方が良いようにも思えます。

とはいえ車は好みなので欲しい車を買うのがベストですね。

自動車維持費で車種検索できるようにしました。

自動車保険を試算(シミュレーション)

あなたの自動車保険はいくらぐらいになるのか、保険会社に登録することなく年齢・等級・走行距離などを入力して手軽にシミュレーションすることができます。

自動車保険苦情件数ランキング

自動車保険会社への苦情件数を契約料金で比率にしてランキングにしました。